|

|

Así que en cierto modo el dominio actual de Corea del Sur del mercado no puede ser sostenible si no se compromete en los próximos años a emprender una verdadera revolución en su cadena de valor de la batería de iones de litio. Además, la decisión de Hyundai de no seguir adelante con la producción de vehículos completamente eléctricos en un futuro próximo puede que también tenga que ser revisada. |

|||

¿Significa esto que Japón ganará la guerra de la batería Li -ion? Tiene el potencial para hacerlo, excepto por una cosa: el litio. Le falta el recurso indispensable para ganar la guerra económica más importante de este siglo. Por lo tanto, no debemos sorprendernos si Japón llega a ser mucho más proactivo en el mercado de recursos de litio en los siguientes años.” (Véase: http://seekingalpha.com/article/309327-japan-vs-south-korea-in-the-lithium-ion-battery-war)

|

"Otro hallazgo interesante es que sólo dos compañías, Panasonic- Sanyo (de Japón) y LG Chem (de Corea del Sur), representaron casi tres cuartas partes del mercado." |

||

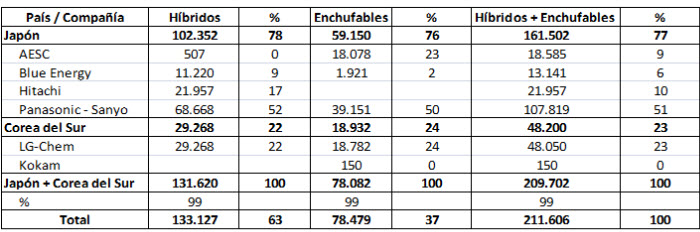

Hoy retomo este asunto utilizando datos correspondientes al período enero-octubre de 2013 de ventas de baterías de iones de litio en el mercado de vehículos eléctricos de Estados Unidos (EEUU). En la siguiente tabla, sintetizo toda la información necesaria para realizar esta tarea.

Ventas de baterías de iones de litio en el mercado de vehículos eléctricos de Estados Unidos

(Enero – Octubre 2013)

Fuente: www.hybridcars.com.

Como se puede observar, durante el período considerado, Japón, con 161.502 (77%) baterías de iones de litio para vehículos eléctricos vendidas mostró un claro dominio en el mercado de EEUU. Otro hallazgo interesante es que sólo dos compañías, Panasonic- Sanyo (de Japón) y LG Chem (de Corea del Sur), representaron casi tres cuartas partes del mercado.

Además, Panasonic- Sanyo pareció controlar más de la mitad del mercado de EEUU para estos artefactos, mientras que LG Chem suministró alrededor de un cuarto del mercado, sin importar el tipo de EV considerado. Estas cifras son consistentes con mi suposición de que Japón sí tenía más potencial que Corea del Sur para aumentar la producción de baterías de iones de litio en el mundo en los últimos dos años y que es muy probable que consolide su liderazgo en el mercado en los tres años siguientes más o menos.

La última parte de esta última afirmación se basa en un reciente anuncio de que en aproximadamente ese tiempo Panasonic suministrará casi 2.000 millones de 18.650 celdas de iones de litio a Tesla Motors, así como en el hecho de que también se espera que AESC –NEC aumente significativamente su producción de baterías de iones de litio destinada a los autos completamente eléctricos “Leaf” de Nissan, en su planta recién inaugurada en Holland, Michigan, Estados Unidos.

En este contexto, la pregunta sigue siendo si la supremacía actual de Corea del Sur en el mercado global de baterías de iones de litio será sostenible teniendo en cuenta que , por un lado , de acuerdo con Roskill, hasta 2017 el impulso más importante del crecimiento de la producción de baterías de iones de litio se desplazará gradualmente de artefactos electrónicos hacia vehículos eléctricos, lo que podría afectar claramente a Samsung y, por otro lado, ni GM ni Hyundai (GM : HYMLF ), han mostrado interés en aumentar considerablemente su demanda de Li -ion baterías en los próximos 3 años más o menos, lo que asimismo tendrá un impacto en LG Chem.

En verdad, es posible que LG Chem empiece a producir baterías de iones de litio para los híbridos enchufables “Volt” de GM en su nueva planta en los EEUU y Kia, subsidiria de Hyundai, ha anunciado que pronto lanzará un nuevo auto completamente eléctrico al mercado. Pero estas intenciones se han visto ensombrecidas por la decisión de GM y Hyundai de comenzar entre 2014 y 2015 la comercialización de vehículos eléctricos con pilas de combustible (basadas en hidrógeno) en el mercado de EEUU.

Como era de esperar, todos estos eventos han generado una reacción en el mercado de acciones en los últimos doce meses donde tanto Panasonic como NEC muestran un evidente liderazgo, lo que me permite validar otra de mis predicciones anteriores: Que NEC tuvo en efecto “mucho más potencial para producir baterías de iones de litio que el conjunto de compañías incluidas en el [Fondo Negociable en Bolsa de Litio de Global X]” y que este argumento se podría “aplicar también a Panasonic/Sanyo.” (Véase: http://seekingalpha.com/article/306859-does-restructuring-the-global-x-lithium-etf-make-sense)

Lo que resulta desconcertante es que a pesar de todo el potencial que parece tener Japón para controlar el mercado de baterías de iones de litio en el mundo en los próximos años, este país no ha mostrado mucho interés en garantizar su acceso a una cantidad adecuada de recursos de litio en diferentes partes del planeta. El tiempo dirá si esta dependencia más bien pasiva del juego del mercado dará sus frutos o se manifestará como una fuente de frustración para la potencia de Asia Oriental.

* Analista de la economía del litio