|

|

Al momento de escribir mi blog, no tenía conocimiento de la idea de recambio de Musk. Esto dio lugar a algunos comentarios desorientados de mi parte. Después de la demostración del esquema de sustitución de baterías de Tesla, la semana pasada, me veo en la necesidad de realizar las siguientes aclaraciones y observaciones complementarias: Better Place (Español: Sitio Mejor), una empresa privada con sede en Palo Alto, California, se declaró en quiebra en mayo de 2013. Su objetivo era crear redes de recambio de baterías a los vehículos eléctricos. En Israel y Dinamarca logró hacerlo. (Ver: http://es.wikipedia.org/wiki/Better_Place) En primer lugar, el enfoque de BP era defectuoso, no sólo porque subestimó el desarrollo tecnológico de baterías de iones de Li, sino también porque se originó como una idea comercial, antes que una perspectiva de producción. Se ha sabido que el sistema de recambio de Shai Agassi se basa en un concepto previo desarrollado por Musk hace unos años. Lo que parece ser sorprendente es que tanto el Roadster y modelo S podrían ya tener la capacidad de recambio incorporado.

|

|||

Esto significa que en su diseño de producción original Tesla incluyó dos factores clave, los cuales se dirigen a ampliar el rango de sus vehículos, a saber: un mecanismo de sobrerrecarga que implicaba el desarrollo de mejores baterías con este tipo de capacidad y un sistema de recambio que era de hecho una especie de as bajo de la manga de Musk. Por el contrario, el enfoque de Agassi descansaba esencialmente en la idea de que los propietarios de vehículos eléctricos (VE) no deberían ser propietarios de la batería cuyo alquiler constituía la fuente principal de los ingresos y las ganancias de BP. La pregunta entonces era si ser dueño de un vehículo eléctrico sin batería tenía sentido. Y, como se vio después, no lo tuvo, ya que en el mejor de los casos significaba una dependencia eterna de BP, algo que no muchos propietarios de automóviles estaban dispuestos a aceptar. En este marco, parecía mucho más razonable idear un esquema de “leasing” completo (de los vehículos eléctricos, incluyendo sus baterías correspondientes), el que, de hecho, vienen ofreciendo ahora una serie de fabricantes de automóviles en el mercado. |

"...los dueños potenciales de automóviles tuvieron la impresión de que los coches que estaban adquiriendo parcialmente eran, en el mejor de los casos, una segunda mejor solución para el problema del petróleo." |

||

Otro punto a destacar en relación con el sistema de BP es que el rango del vehículo eléctrico en que se que se basó (100 millas) [161 Km.] era mucho más limitado que el del Modelo S de Tesla (250 millas) [402 Km.]. Aquí los dueños potenciales de automóviles tuvieron la impresión de que los coches que estaban adquiriendo parcialmente eran, en el mejor de los casos, una segunda mejor solución para el problema del petróleo.

Por último, debido a que los superrecargadores nunca fueron parte de la idea de Agassi, BP no pudo ofrecerlos de forma gratuita mientras se cobraba una tarifa por el recambio, al igual que en el enfoque de Tesla. La posibilidad de elección en el sistema de Tesla es sin duda una forma interesante para atraer a los clientes, algo que falta en BP. Sin embargo, la superrecarga tendrá que usar eventualmente la tecnología inalámbrica y, en la medida en que este mecanismo revolucionario evolucione y se convierta en una práctica generalizada, lo más probable es que desplace también al recambio. Hay que tener en cuenta que la recarga inalámbricaya está disponible para los carros Leaf y Volt de Nissan y General Motors, respectivamente.

En segundo lugar, mantengo mi punto de que mejores baterías harían de las estaciones de recambio avaladas en $us.500.000 algo sin sentido y fuera de foco, pero por supuesto, tendremos que esperar un tiempo para ver avances reales en el sector de almacenamiento de energía avanzada. Mientras tanto, es probable que el mecanismo de recambio de Tesla tenga éxito siempre y cuando su estrategia de negocios asegure una rentabilidad adecuada de las inversiones en los próximos 8-10 años, el tiempo aproximado que se requiere para la comercialización de diferentes tipos de baterías de metal-aire, que también harán obsoletos a los superrecargadores, los recargadores inalámbricos y el recambio (juntos). En este contexto, Tesla debería dirigir su esquema de canje hacia potenciales áreas geográficas en los EE.UU., que se han visto resistentes al cambio, debido a la ansiedad por el rango de los conductores.

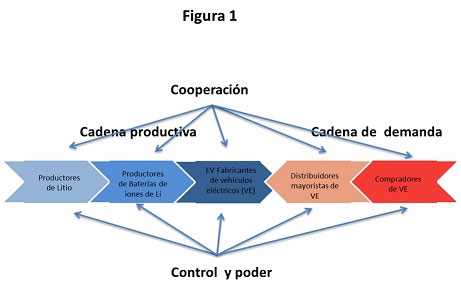

En tercer lugar, en mi presentación para la Conferencia de Grafito celebrada en diciembre de 2011 en Londres, argumenté que para comprender la entonces difícil situación financiera de una serie de fabricantes de baterías necesitamos mirar a la cadena de valor de las baterías iones de Li.

De acuerdo con Te Velde (2006)[1] , el enfoque de cadena de valor, no sólo implica flujos de materiales e información interrelacionados de proceso, así como su distribución espacial, sino también las relaciones entre los actores de la cadena valor en lo que se refiere a cooperación, control y poder. Hay empresas líderes y agentes principales que ejercen una posición de liderazgo y de coordinación dentro de la cadena y son capaces de establecer los parámetros en toda la cadena. Son capaces de controlar y coordinar otras partes de la cadena de valor.

Pueden identificarse dos tipos de empresas principales: (i) Aquellas que controlan procesamiento y producción (direccionados por los productores); y (ii) aquellas que controlan procesos de mercadeo intensivos en conocimiento (direccionados por los compradores). Se observó que los fabricantes de vehículos eléctricos ejercen ambos tipos de control sobre el resto de la cadena de valor (véase la Figura 1). Finalmente, los agentes de entrega son una importante fuerza motriz del desarrollo metodológico para influir en los sistemas de producción y consumo. No me referí a los agentes líderes en mi presentación en Londres.

Leasing: Contrato de leasing (de alquiler con derecho de compra) es un contrato mediante el cual, el arrendador traspasa el derecho a usar un bien a un arrendatario, a cambio del pago de rentas de arrendamiento durante un plazo determinado,al término del cual el arrendatario tiene la opción de comprar el bien arrendado pagando un precio determinado, devolverlo o renovar el contrato. (Compare con http://es.wikipedia.org/wiki/Arrendamiento_financiero)

Luego proseguí indicando que el desempeño de muchos fabricantes de baterías de iones de Li dejaba mucho que desear debido a que no pudieron cerrar acuerdos importantes con fabricantes de automóviles para producir dichos sistemas avanzados de almacenamiento energético para carros eléctricos. En este sentido, preví fuertes tendencias hacia la integración vertical (es decir, una estrategia mediante la cual una firma gana control sobre sus proveedores o distribuidores con el fin de aumentar el poder de la empresa en el mercado, reducir los costos de transacción y asegurar suministros o canales de distribución) en la industria del automóvil eléctrico y la integración horizontal (es decir, una estrategia mediante la cual una empresa suele adquirir o fusionarse con un competidor en una misma industria) en la industria de las baterías de iones de Li.

Tesla es una de las empresas más integradas verticalmente en el mercado de coches eléctricos en la actualidad. Esto se puede ver como una gran ventaja de Tesla sobre sus competidores. En lugar de ejercer el control y el poder sobre otras empresas (por ejemplo, productoras de baterías de iones de Li) del resto de la cadena de valor, optó por integrarlas a su línea principal de producción. En cuanto a las baterías de iones de Li, a pesar de que no fabrica las celdas, tiene que ver mucho con su diseño, por no hablar de su empaquetamiento y ensamblaje, siendo las dos últimas tareas desarrolladas por Tesla en su totalidad. Entre otras cosas, la integración vertical le ha permitido a Tesla “aprender haciendo” a lo largo de la cadena de valor. La relación entre la integración vertical y aprender haciendo ha sido analizada por Sorenson (2003). En ese artículo, se argumenta que en un entorno volátil caracterizado por la incertidumbre tecnológica y la inestabilidad del mercado, las empresas pueden beneficiarse más del aprender haciendo al integrarse verticalmente.

Baterías litio-aire. El litio-aire es 87% más liviano que el litio-ion, ya que usa carbono en lugar de óxidos de metales pesados. En la “Batería 500”, las moléculas de oxígeno (tomado del aire durante la conducción) son absorbidas a través de una capa de carbono. El oxígeno reacciona con los iones de litio disueltos en los electrolitos. Esa reacción electromecánica libera la energía almacenada en la batería.[ http://www.ingenieros.es/noticias/ver/baterias-litio-aire-800-km-de-autonomia/2414]

El argumento es el siguiente. En general, en un entorno altamente volátil, las empresas no pueden beneficiarse efectivamente de aprender haciendo, porque en el momento en que adquieren el conocimiento, ya no se aplica. Las empresas integradas resultan menos afectadas por la volatilidad debido al control de la empresa integrada tiene sobre su entorno. En este sentido, la amortiguación puede simplificar el proceso de aprendizaje mediante la estabilización de la relación entre las entradas y salidas. Por lo tanto, las empresas integradas tienen la capacidad de dirigir las acciones de los proveedores internos. Al aumentar la previsibilidad de las vías de desarrollo futuro y suministros de componentes, la integración vertical reduce la exposición a la volatilidad. Por supuesto, la integración vertical no puede ser el mejor camino a seguir en un mundo altamente competitivo que requiere innovación continua a menos que la empresa en cuestión realice una fuerte inversión en investigación y desarrollo.

Y éste resulta ser el caso de Tesla que cuenta con una serie de patentes en campos que van desde la transmisión de vehículos eléctricos hasta diferentes tipos de baterías, incluidas las de metal-aire, y el recambio de las mismas. De hecho, como otro autor de Seeking Alpha ha argumentado, el dispositivo de recambio puede haberse derivado de la propia línea de producción de la planta de fabricación de Tesla, algo que no es posible en el sistema de BP debido a su absoluta falta de control sobre el proceso de producción de los coches eléctricos. Por lo tanto, la integración vertical, junto con el aprender haciendo y la inversión en investigación y desarrollo pueden ser cruciales para el éxito del programa de recambio de Tesla. Pero una vez más, éste no puede ser sino un enfoque de corta duración, que depende de cuán rápido arribe la “próxima cosa mejor” en almacenamiento de energía avanzada.

[1] Véase: Te Velde Dirk Willem et al (2006), "Entrepreneurship in value chains of non-timber forest products", Forest Policy and Economics, Volume 8, 725-741.

Fuente del Artículo: http://oxigenobolivia.com/o2/opinion/o2qid15459

* Este artículo es una traducción del artículo titulado: “Why Better Place’s Swap System Failed and Tesla’s is likely to Succeed for Now”, publicado el 28 de junio de 2013 en el sitio bursátil SeekingAlpha.Com (Véase: http://seekingalpha.com/article/1527222-why-better-place-s-swap-scheme-failed-and-tesla-s-is-likely-to-succeed-for-now).

** Analista de la Economía del Litio.